*Των Νεκτάριου Μιχαήλ και Κυριάκου Λαμπριά

Από την έναρξη του πολέμου μεταξύ των ΗΠΑ και του Ιράν και το επακόλουθο διαλείπον κλείσιμο των Στενών του Ορμούζ, οι διελεύσεις πλοίων έχουν μειωθεί κατά περίπου 90% σε σύγκριση με τα προπολεμικά επίπεδα, με αποτέλεσμα οι τιμές του πετρελαίου να σχεδόν διπλασιαστούν από το 2025. Ως αποτέλεσμα αυτών των υψηλότερων τιμών ενέργειας, ο πληθωρισμός έχει αυξηθεί, με τις μακροοικονομικές προβλέψεις της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) τον Ιούνιο του 2026 να δείχνουν ότι ο πληθωρισμός στην ευρωζώνη αναμένεται να κυμανθεί κατά μέσο όρο στο 3% το 2026, από 1,9% στις προβλέψεις του Δεκεμβρίου 2025, ενώ ο πληθωρισμός ενέργειας αναθεωρήθηκε στο 8,4% από -1% τον Δεκέμβριο.

Σε αυτό το άρθρο εξετάζουμε τη σημασία αυτής της αναμενόμενης αύξησης του πληθωρισμού για τον καταναλωτή, αναλύοντας τους διάφορους διαύλους μέσω των οποίων τέτοια πληθωριστικά επεισόδια μπορούν να επηρεάσουν τις καταναλωτικές δαπάνες.

Η επίδραση στους καταναλωτές**

Η επίδραση του αυξανόμενου πληθωρισμού στους καταναλωτές -και κατά συνέπεια πιθανώς και την ανισότητα- εξαρτάται από τρία βασικά κανάλια: τα αγαθά που επηρεάζονται περισσότερο, τις συνθήκες αποταμίευσης και εισοδήματος των διαφόρων νοικοκυριών κατά μήκος της κατανομής του πλούτου, καθώς και τη σύνθεση του ισολογισμού των νοικοκυριών.

Το κανάλι δαπανών επηρεάζει άνισα τα νοικοκυριά, ανάλογα με ποιων αγαθών και υπηρεσιών οι τιμές αυξάνονται. Όταν ο πληθωρισμός δεν είναι γενικευμένος αλλά προέρχεται από μεγάλες αυξήσεις σε συγκεκριμένα αγαθά, οι επιπτώσεις διαφέρουν σημαντικά. Τα νοικοκυριά χαμηλού εισοδήματος, που δαπανούν μεγαλύτερο μέρος του εισοδήματός τους σε τρόφιμα και ενέργεια, πλήττονται περισσότερο. Ο ενεργειακός χαρακτήρας της τρέχουσας ανόδου των τιμών, σε συνδυασμό με την υψηλή ενεργειακή εξάρτηση της κυπριακής οικονομίας, σημαίνει ότι αυτά τα νοικοκυριά βιώνουν τον πληθωρισμό εντονότερα από τον μέσο όρο, ιδιαίτερα στους τομείς μεταφορών και ηλεκτρισμού.

Το κανάλι εισοδήματος περιγράφει πώς ο πληθωρισμός επηρεάζει διαφορετικά τα νοικοκυριά ανάλογα με την κύρια πηγή εισοδήματός τους. Τα χαμηλότερου εισοδήματος νοικοκυριά βασίζονται κυρίως σε μισθούς και κοινωνικές παροχές, που συνήθως προσαρμόζονται αργά. Ωστόσο, μηχανισμοί όπως η Αυτόματη Τιμαριθμική Αναπροσαρμογή (ΑΤΑ) προσφέρουν κάποια προστασία έναντι της απώλειας αγοραστικής δύναμης.

Αντίθετα, τα υψηλότερου εισοδήματος νοικοκυριά διαθέτουν συχνά πρόσθετες πηγές εισοδήματος, όπως αποδόσεις από επενδύσεις ή επιχειρηματικές δραστηριότητες, οι οποίες μπορούν να ανταποκριθούν ταχύτερα στις μακροοικονομικές εξελίξεις. Παρότι οι αγορές είναι μεταβλητές και δεν εγγυώνται θετικές αποδόσεις, η μεγαλύτερη κατοχή χρηματοοικονομικών περιουσιακών στοιχείων (ιδίως μετοχών), προσφέρει πρόσβαση σε μερίσματα, τα οποία τείνουν να παραμένουν σχετικά σταθερά ακόμη και σε περιόδους υψηλού πληθωρισμού. Έτσι, τα νοικοκυριά με υψηλότερα εισοδήματα έχουν συνήθως μεγαλύτερη δυνατότητα προσαρμογής και διαφοροποίησης, με αποτέλεσμα να επηρεάζονται λιγότερο έντονα από τις πληθωριστικές πιέσεις.

Τέλος, το τελευταίο κανάλι, γνωστό και ως κανάλι του πλούτου, σχετίζεται με τους ισολογισμούς των νοικοκυριών και συνδέεται επίσης με τον δίαυλο του εισοδήματος. Τα περιουσιακά στοιχεία των νοικοκυριών χαμηλού εισοδήματος αποτελούνται κυρίως από μετρητά και τραπεζικές καταθέσεις, η πραγματική αξία των οποίων διαβρώνεται από τον πληθωρισμό. Όμως, από την άλλη πλευρά, ο πληθωρισμός μειώνει επίσης την πραγματική αξία των υποχρεώσεων, όπως τα στεγαστικά δάνεια, τα οποία είναι πιο πιθανό να κατέχουν νοικοκυριά χαμηλού εισοδήματος και νεαρά νοικοκυριά. Έτσι, μέσω αυτού του καναλιού, ο πληθωρισμός (ειδικά ο απροσδόκητος πληθωρισμός) αναδιανέμει τον πλούτο από τους δανειστές/αποταμιευτές προς τους δανειολήπτες. Ο συνδυασμός των καναλιών πλούτου και εισοδήματος μπορεί ενδεχομένως να ωφελήσει τα νοικοκυριά χαμηλού εισοδήματος, εάν η πραγματική αξία των δανείων τους μειωθεί και η πραγματική αξία του εισοδήματός τους παραμείνει η ίδια μέσω προσαρμογών τύπου ΑΤΑ.

Καταναλωτικές συνήθειες

Το αν η αναμενόμενη αύξηση του πληθωρισμού θα επιφέρει σημαντικές και μόνιμες αλλαγές στις καταναλωτικές συνήθειες εξαρτάται κυρίως από τη διάρκεια του σοκ και από το αν αυτό ήταν αναμενόμενο. Γενικά, οι προσωρινές διαταραχές στον πληθωρισμό, και κατά συνέπεια στα πραγματικά εισοδήματα, δεν προκαλούν μόνιμες μεταβολές στις δαπάνες. Οι καταναλωτές τείνουν να εξισορροπούν την κατανάλωσή τους μεταξύ διαφόρων αγαθών και στον χρόνο, προσαρμόζοντας τη συμπεριφορά τους μόνο μέχρι να σταθεροποιηθούν οι συνθήκες. Στο τρέχον περιβάλλον, τα νοικοκυριά είναι πιθανό να μειώσουν την κατανάλωση ενέργειας και, ενδεχομένως, να περιορίσουν τις γενικότερες δαπάνες ή να αυξήσουν τις αποταμιεύσεις τους, αλλά αυτές οι επιπτώσεις θα εξασθενήσουν εάν ο πληθωρισμός αποδειχθεί παροδικός.

Υπάρχουν, ωστόσο, δύο σημαντικές επιφυλάξεις. Πρώτον, το τι θεωρείται «προσωρινό» δεν ερμηνεύεται πάντα με τον ίδιο τρόπο. Η πανδημία της Covid-19, αν και δεν αποτελεί μόνιμη διαταραχή όπως η τεχνολογική αλλαγή, παρήγαγε ωστόσο μακροχρόνιες επιπτώσεις, όπως η ευρεία υιοθέτηση της υβριδικής εργασίας, η οποία αναδιαμόρφωσε τα πρότυπα δαπανών. Δεύτερον, πολύ μεγάλες διαταραχές μπορούν να προκαλέσουν διαρθρωτικές και διαρκείς αλλαγές στην κατανάλωση. Για παράδειγμα, η απότομη πτώση της ζήτησης πετρελαίου που ακολούθησε την ενεργειακή κρίση της δεκαετίας του 1970 συνέβαλε στην υπερπροσφορά πετρελαίου της δεκαετίας του 1980, ωθώντας τις τιμές από το υψηλό των 35 δολαρίων ανά βαρέλι (περίπου 137 δολάρια σε τιμές του 2025) σε επίπεδα κάτω των 10 δολαρίων έως το 1986 (περίπου 29 δολάρια σε τιμές του 2025).

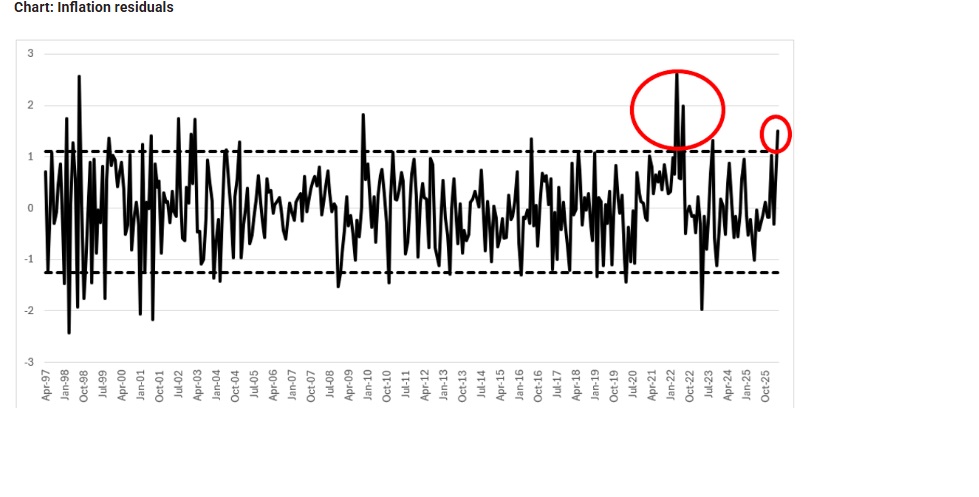

Σχετικά με την προσμονή του πληθωρισμού, όταν οι καταναλωτές αναμένουν αύξηση των τιμών, τείνουν να προσαρμόζουν εκ των προτέρων τις δαπάνες τους. Η δυσκολία έγκειται στο γεγονός ότι δεν μπορούν όλοι να προβλέψουν με ακρίβεια τις μεταβολές των τιμών, ενώ ο βαθμός πρόβλεψης ποικίλλει σημαντικά μεταξύ των νοικοκυριών. Ως ένας απλός τρόπος μέτρησης του απροσδόκητου πληθωρισμού, το διάγραμμα στο οποίο γίνεται αναφορά εξετάζει τα κατάλοιπα μιας παλινδρόμησης του πληθωρισμού ως προς τη δική του χρονική υστέρηση. Εάν ο πληθωρισμός ακολουθεί ένα μοτίβο τυχαίου περίπατου (random walk), η αλλαγή των τιμών αυτού του μήνα θα πρέπει να είναι κοντά σε αυτό του προηγούμενου μήνα, παράγοντας μικρά κατάλοιπα.

Οι απροσδόκητοι κλυδωνισμοί διαταράσσουν αυτό το μοτίβο. Όταν ο πληθωρισμός αποκλίνει απότομα από την ιστορική του πορεία, το χάσμα μεταξύ των πραγματικών και των προβλεπόμενων τιμών διευρύνεται, δημιουργώντας μεγάλα θετικά ή αρνητικά υπολείμματα. Θεωρούμε κάθε υπόλειμμα εκτός του διαστήματος εμπιστοσύνης 95% (διακεκομμένη γραμμή) ως «απροσδόκητο πληθωρισμό», ο οποίος αντιπροσωπεύει το ανώτερο και κατώτερο 5% των αποκλίσεων. Οι τιμές εντός του διαστήματος αντανακλούν πληθωρισμό που συμπεριφέρεται όπως αναμενόταν.

Το διάγραμμα δείχνει ότι τόσο το 2022 όσο και το 2026, ο πληθωρισμός κινήθηκε αρκετά εκτός αυτών των ορίων καταδεικνύοντας σαφή σημάδια απροσδόκητων αυξήσεων. Οι οικονομικές έρευνες υποδεικνύουν ότι τέτοιες εκπλήξεις συνήθως οδηγούν τα νοικοκυριά να περιορίσουν τις αγορές διαρκών αγαθών, καθώς αυξάνεται η αβεβαιότητα και τα πραγματικά εισοδήματα γίνονται πιο δύσκολο να προβλεφθούν.

Το διάγραμμα δείχνει ότι τόσο το 2022 όσο και το 2026, ο πληθωρισμός κινήθηκε αρκετά εκτός αυτών των ορίων καταδεικνύοντας σαφή σημάδια απροσδόκητων αυξήσεων. Οι οικονομικές έρευνες υποδεικνύουν ότι τέτοιες εκπλήξεις συνήθως οδηγούν τα νοικοκυριά να περιορίσουν τις αγορές διαρκών αγαθών, καθώς αυξάνεται η αβεβαιότητα και τα πραγματικά εισοδήματα γίνονται πιο δύσκολο να προβλεφθούν.

Η εμπειρία του 2022 στην Κύπρο έδειξε ότι οι δαπάνες για διαρκή αγαθά μειώθηκαν στο 3,8% του ΑΕΠ και παρέμειναν εκεί και το 2023, πριν επιστρέψουν λίγο πάνω από το 4% το 2024-2025. Παρόμοιο μοτίβο εμφανίστηκε και το 2009, όταν μια απροσδόκητη άνοδος του πληθωρισμού οδήγησε τις δαπάνες για διαρκή αγαθά στο 5,9% του ΑΕΠ, από 7,7% το προηγούμενο έτος.

Το αν ένα σοκ θεωρείται αναμενόμενο και πώς αντιδρούν οι καταναλωτές εξαρτάται και από την ικανότητά τους να το απορροφήσουν. Με τον πληθωρισμό ήδη υψηλό το 2022, ένα νέο σοκ μόλις τέσσερα χρόνια αργότερα βρίσκει πολλά νοικοκυριά -ιδίως χαμηλότερου εισοδήματος- πιο ευάλωτα, καθώς δεν έχουν προλάβει να προσαρμοστούν πλήρως στο νέο επίπεδο τιμών.

Η διάρκεια της νέας ανόδου εξαρτάται από το αν θα μετακυλιστεί σε πιο επίμονες κατηγορίες, όπως οι υπηρεσίες ή οι μισθοί. Αν συμβεί αυτό, ο πληθωρισμός μπορεί να παραμείνει υψηλός για μεγαλύτερο διάστημα, οδηγώντας σε πιο μόνιμες αλλαγές στην κατανάλωση. Αν όμως η αύξηση στις τιμές ενέργειας δεν περάσει σημαντικά στα υπόλοιπα αγαθά, οι επιπτώσεις είναι πιθανότερο να αποδειχθούν προσωρινές.

Η ΕΚΤ φαίνεται πλέον να έχει αλλάξει την άποψή της (πίνακας), καθώς ο πληθωρισμός αναμένεται πλέον να υπερβεί τον στόχο και το 2027, με αντίκτυπο και στον δομικό πληθωρισμό (ήτοι ο πληθωρισμός εξαιρουμένων των τιμών φαγητού και ενέργειας), ο οποίος προβλέπεται πλέον να διαμορφωθεί στο 2,5% για τα έτη 2026 και 2027. Ωστόσο, ο αντίκτυπος στην ανάπτυξη δεν αναμένεται να είναι σημαντικός. Από την άλλη πλευρά, αναμένονται πιο μόνιμες επιπτώσεις στα δυσμενή και σοβαρά σενάρια, κάτι που εξαρτάται από τη διάρκεια της αύξησης των τιμών του πετρελαίου. Σε απάντηση σε αυτό, η μέχρι τώρα πολιτική αντίδραση, συμπεριλαμβανομένης της αύξησης των επιτοκίων τον Ιούνιο, είναι αντιδραστική σε αυτή την αβεβαιότητα και στην πιθανότητα μιας βραχύβιας αύξησης του πληθωρισμού, αποφεύγοντας τον συνεχή ρυθμό αυξήσεων των επιτοκίων όπως στην περίοδο 2022-2023.

Εν κατακλείδι, οι επιδράσεις του πληθωρισμού στις καταναλωτικές συνήθειες θα στηριχθούν τόσο στη διάρκεια του πληθωριστικού σοκ, όσο και στο πόσο εύκολα μπορούν να διαχειριστούν τα νοικοκυριά τις νέες αυξήσεις τιμών, ειδικότερα αυτά που βρίσκονται στα κατώτερα επίπεδα εισοδήματος. Καθώς τα νοικοκυριά προς το παρόν προσαρμόζονται στα νέα δεδομένα, οι πιθανές επιδράσεις τόσο στην κυπριακή όσο και στην ευρωπαϊκή οικονομία αναμένεται να διαφανούν αργότερα, στηριζόμενες επίσης και στις πιθανές επιπτώσεις από αλλαγές στη νομισματική πολιτική.

**Η ενότητα αυτή βασίζεται σε άρθρο που δημοσιεύθηκε στο οικονομικό δελτίο της ΕΚΤ με τίτλο «Ο αντίκτυπος της πρόσφατης αύξησης του πληθωρισμού στα νοικοκυριά», τεύχος 3/2023.

*Ο Νεκτάριος Μιχαήλ, επικεφαλής Οικονομολόγος, Τράπεζα Κύπρου. Κυριάκος Λαμπριάς, οικονομολόγος, εργάζεται επί του παρόντος ως διαχειριστής Κινδύνων στην UBS. Οποιεσδήποτε απόψεις ή γνώμες εκφράζονται στο παρόν είναι προσωπικές και ενδέχεται να μην αντικατοπτρίζουν αυτές των εργοδοτών των συγγραφέων. Το άρθρο αναδημοσιεύεται από το Μπλοκ της Εταιρείας Κυπριακών Οικονομικών Μελετών. (https://cypruseconomicsociety.org/blog/blog-posts/)